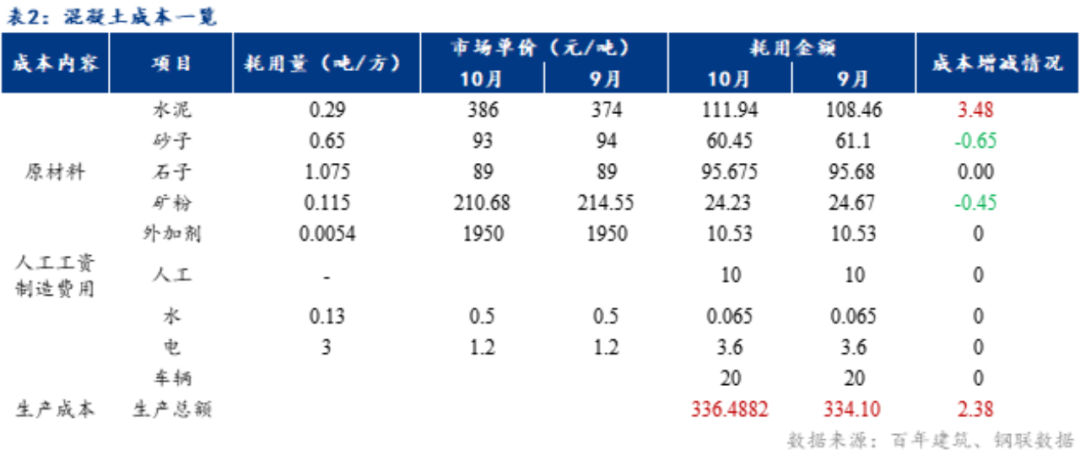

第二章 混凝土及原材产量情况

2.1 2023年10月混凝土产量分析

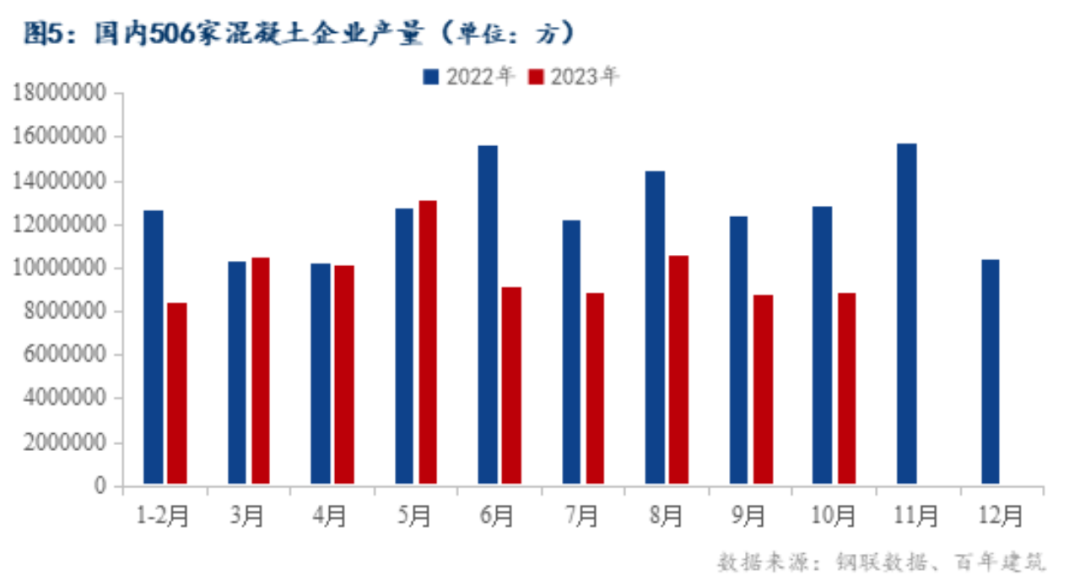

2023年10月混凝土企业产量为889.75万方,环比提升0.95%,同比降低69.19%。华东地区近期需求方面有所回升,浙江市场搅拌站亚运会后发运量明显提升,发运量环比提升9.3%。安徽部分搅拌站反馈8-9月份所承接的项目需求有所释放,发运量小幅提升1.8%。江西混凝土发运量环比提升4%,昌九高铁项目近期用量较大,且路面、学校项目进度较好。华南地区广东发运量小幅提升1.5%。目前在建项目以地铁项目为主,其他新项目启动缓慢,雨水对广东市场影响较小。广西发运量大幅提升6.7%,柳州产业园项目需求较好,河池拆迁房项目需求有所提升。海南混凝土发运量提升6.5%,海南自贸港项目和配套设施项目稳步推进,需求有所支持,三亚高速路项目启动,混凝土开始供应。华北地区发运量环比大幅提升14.64%。京津冀混凝土发运量提升10%-20%不等,河北限产解除后,唐山曹妃甸矿石储运基地项目开工建设,虽然22号中午发布橙色预警,但是影响较小,石家庄细胞治疗产品商业化生产基地项目新启动,需求有所支撑。京津冀会议结束后出现发运量增补的情况,平均日均发运量提升500-1000方不等。山西混凝土发运量提升4.3%,天气好转,适宜施工,临近11月集中生产,支撑用量以楼盘项目为主,碧桂园、中海、京贸、富力地产项目需求较好,太原环城高速项目进度提升明显。

2.2 2023年10月水泥产量分析

2023年10月水泥企业出库量为2313.3万吨,年同比下降44.78%。本轮调研期内重点项目持续发力托底内需,如通苏嘉甬项目。据浙江某水泥企业反馈,通苏嘉甬项目从上个月的零供几百至现在的一千吨,几个项目市场增加近1万吨水泥;其余项目如苏台高速、S207等高速路,快速路,以及高速连接线等,对需求的支撑是长期的,水泥采购量相对稳定。其次是局部天气好转及管控解除,近期有开始赶工。据河北某水泥企业反馈,石家庄前期环保预警,所有区域,包括沧州,石家庄,保定等均出现运输不便。近期峰会结束并伴随天气转好,工地恢复正常施工进度,出货量略微增加。据统计,今年1—9月份,商品房销售面积84806万平方米,同比下降7.5%,其中住宅销售面积下降6.3%。商品房销售额89070亿元,同比下降4.6%,其中住宅销售额下降3.2%。值得注意的是,无论是销售面积还是金额,累计增速下降的速率都在放缓。据云南某水泥企业反馈,西双版纳近期建房类项目开工比较多,旅游业恢复后,旅游周边设施也在不断建设完善。与此同时,随着需求好转后,局部也开始小赶工,商混企业采购量随之增加。民用较上期略有回升,本期主要是厂家营销政策调整,有刺激下游门店囤货。据广西某水泥企业反馈,目前水泥主流品牌对贸易商采取末位淘汰制,为完成厂家指定的目标,很多贸易商在厂家出厂价格的基础上又下调20元/吨,因此民用袋装的量短期爆发。