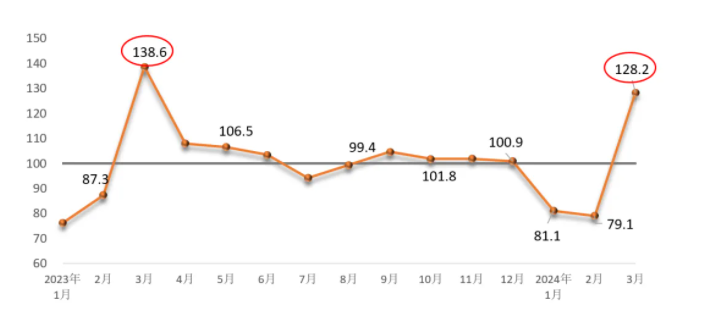

2024年3月份建筑材料工业景气指数为128.2点,高于临界点,处于景气区间,比2月份明显回升,但回升幅度不及上年同期。1、2月份为建筑材料市场“淡季”,建筑材料工业景气指数在临界点以下波动,2月份受春节假期因素影响,出现小幅回落。3月份随着气候、假期等季节性因素变化,下游建筑业、制造业市场逐步启动,建材企业加快恢复生产,建筑材料工业景气指数回升至景气区间。

供给侧,3月份,建筑材料工业价格指数位于临界点、生产指数回升至景气区间。其中,建筑材料工业价格指数100.0点,与上月持平;建筑材料工业生产指数128.3点,比上月回升48.5点。总体上,建材产品价格仍处下行区间,但3月份呈现低位企稳迹象;建材生产活跃度比2月份明显提升,推动建筑材料工业景气度回升。需求侧,建材投资需求指数、工业消费指数、国际贸易指数均高于临界点,回升至景气区间。其中,建材投资需求指数129.7点,比上月回升50.6点,高于临界点,建筑市场逐渐启动,但较上年同期,启动速度相对偏缓;建材产品工业消费指数122.8点,比上月回升40.3点,应用建材产品的相关制造业需求平稳恢复;建材国际贸易指数141.8点,比上月回升73.3点,建筑材料商品贸易恢复较快。总体上,3月份建材市场逐渐启动,但启动速度和程度不一。建材市场变化呈现结构性差异。随着2023年增发万亿国债用于重点领域、重点项目建设等稳增长政策出台,春节过后,多地启动建设项目,建筑市场需求逐渐启动,但启动速度不及上年同期,且仍以存量项目为主,1-2月份,基础设施投资同比增长6.3%,低于上年同期2.5个百分点;汽车、光伏电池、电子电器、家用电器等产品生产有序恢复,但主要产品产量由高速增长转为平稳增长,对相关建材产品的需求增量有所下降;建材终端消费市场较为活跃,1-2月份,限额以上建筑及装潢材料商品销售额同比增长2.1%,自2021年持续下降以来,再次实现增长,有效稳定消费市场预期。产品价格呈现低位企稳迹象。3月份,在建材分行业中,水泥、砖瓦和建筑砌块、隔热保温材料、建筑用石、纤维增强复合材料、建筑卫生陶瓷、非金属矿采选业等7个行业产品价格环比上涨;建筑与技术玻璃、隔热保温材料、石灰石膏等3个行业产品出厂价格同比保持增长。但建材市场供大于求的关系难有明显改善,价格上涨动力显现不足。建材行业经济运行波动性风险加大。近日,12个高风险债务省市被要求缓建或停建基础设施项目,涉及的12个省市2023年建筑业产值占全国15%,将减弱市场预期,并影响区域市场平衡,导致跨区域竞争加剧。据监测信息,部分地区资金到位相对滞后,影响项目进度,企业竞争将进一步加大。