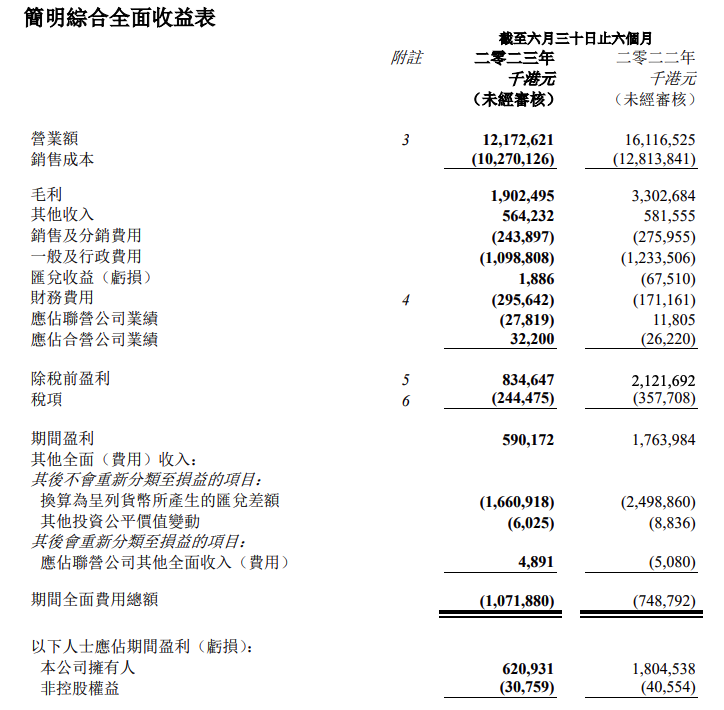

8月18日,华润水泥在港交所发布2023年中期业绩。财报显示,2023年上半年华润水泥实现营总收约121.73亿港元,同比减少24.5%;归属股东净利润6.21亿港元,同比减少65.6%。

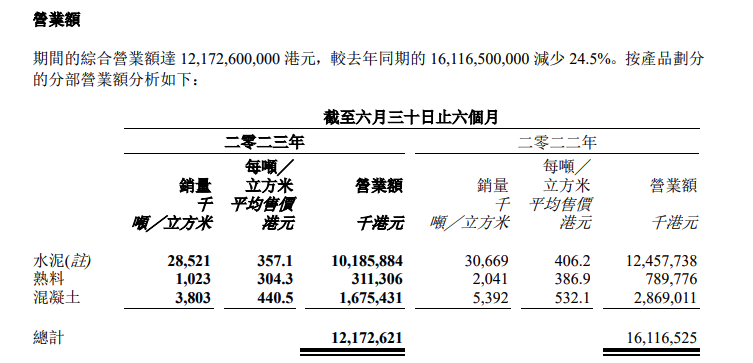

值得注意的是,当期华润水泥三大业务板块水泥、熟料、混凝土生产线的产能利用率全线走低,分别为63.6%、78.9%及21.3%,同比分别下滑了6.3、8.2及7.5个百分点;相应的销售均价分别为357.1港元/吨、304.3港元/吨、440.5港元/吨,也分别下滑了12.09%、21.35%、17.21%。

可以看到,主营业务和产品的产量和均价的同比走低,是华润水泥中期业绩下滑的主要原因。

据国家统计局数据,上半年全国水泥产量同比增长仅1.3%至9.5亿吨。而来自中国水泥协会的数据,上半年多省水泥产量增速为负,其中广东、广西、福建、海南、云南、贵州、山西及湖南的水泥产量的同比变动幅度为0.5%、3.3%、-5.1%、-6.8%、3.1%、-3.8%、-4.1%及1.5%。

相关建材团队在报告中称,华润水泥2023年上半年业绩符合预期,预计随着华南水泥需求随着“金九银十”旺季逐步回升,有望带动华润水泥业绩修复。此外,截止8月18日收盘,华润水泥市净率已接近2016年行业景气触底时的估值,当前公司隐含2023 年约3.6%的股息率,我们认为公司具备一定安全边际。由于行业价格整体降幅超预期,在行业景气度和盈利触底回升预期下,下调华润控股的目标价26%至4港元。