概要:近几年来,受疫情、国际政治动荡等多重因素影响,我国建筑施工与行业经济规模出现一定程度的背离,全国建筑施工面积出现较大幅度缩减,整体建筑建造行业陷入低迷。在此背景下,”工厂制造+现场组装”的新型装配式建造方式开始蓬勃发展,迅速成为建筑业发展亮点。数据显示,2023年我国装配式新开工面积达10.16亿平方米,占全国房屋新开工面积比例超过25%。

关键词:装配建筑产业链;装配建筑新开工面积;装配建筑建造成本;装配建筑行业发展趋势

一、行业概况

装配式施工是指各种由厂房预制构件、在工地直接装配的施工模式,区别于常规施工方法,装配式大大减少了人力操作和现场湿法施工,并融入了大规模数字化工艺,适应建筑业生产现代化、智能化、环保化的建设要求。相比于传统建筑施工,装配式建设在减少人工(较少5%~20%)、施工工期(缩短5%~20%)、节约环保(垃圾10%~45%,能耗8%~30%)等方面均有着无法相比的优越性,而目前推广上的最大难题之一—施工成本(上升6%~22%),能够在行业形成系列化、大规模产品后成功化解。

按照主体构造的不同,装配式建筑物主要包括钢结构、混凝土结构、木结构三种建造类型。在国内装配式建筑新开工面积中,混凝土结构占比67.68%;钢结构及其他类型占比32.32%。

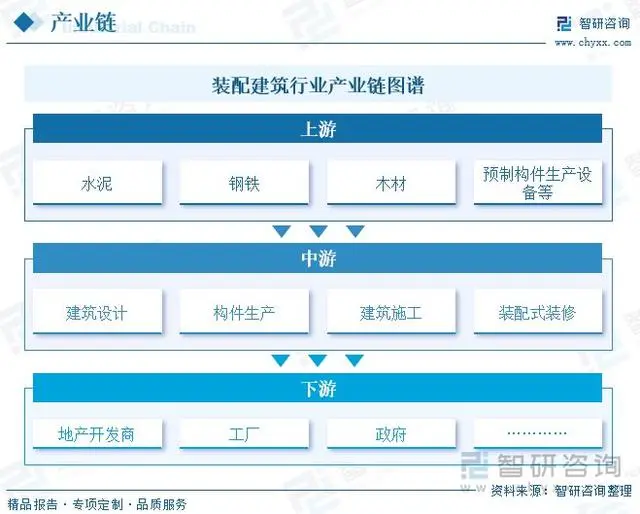

装配建筑产业链上游为原材料及预制构件生产设备。其中,原材料包括水泥、钢材、木材、玻璃等预制构件是装配式建筑的重要组成部分,如混凝土搅拌站、钢筋加工设备、预制构件模具等。中游为建筑设计、构件生产、建筑施工、装配式装修等。下游为运营维护和后勤服务,市场参与者包括地产开发商、工厂、政府等。

相关报告:智研咨询发布的《中国装配式建筑行业市场发展现状及竞争格局预测报告》

二、产业现状

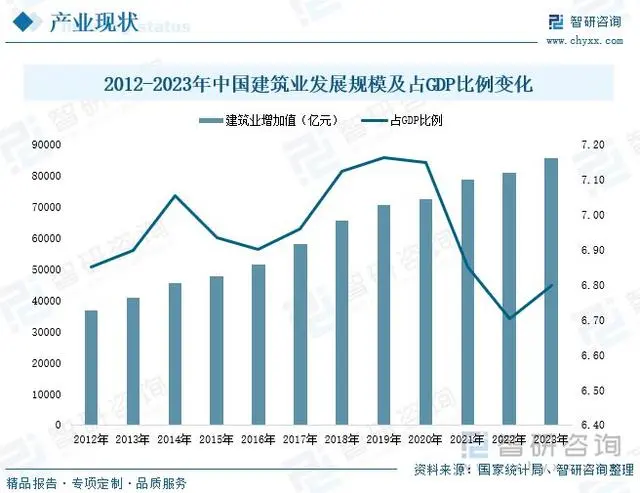

作为国民经济的支柱产业之一,建筑业以终端需求带动其他产业发展,有着显著的经济拉动效应。世界央行相关报告指出,发达经济体中建筑业对其他产业的乘数拉动作用达到2倍以上。2023年中国建筑业总产值31.59万亿,在国民经济体系中占比25.06%。建筑业的发展趋势与国内经济的走势大致相同,近年来建筑业维持增长的趋势,虽然2020年建筑增速下滑至2.5%,但2023年增速已回升至6.1%,近十年建筑业对GDP的直接贡献基本维持在6.8%~7.2%之间。2023年国内建筑业增加值为8.57万亿元,占GDP比率为6.8%。建筑业增加值占GDP比例数据保持平均水平,持续为国民经济发展提供助力。

注:本文节选出自智研咨询发布的《趋势研判!2024年中国装配建筑行业产业链图谱、市场现状及未来前景分析:新农村需求市场广阔,行业即将迎爆发式增长[图]》行业分析文章