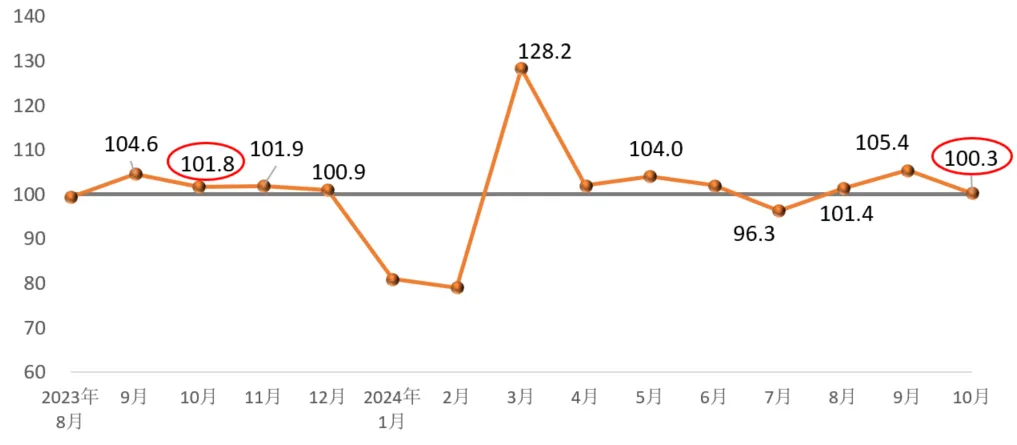

2024年10月份,建筑材料工业景气指数为100.3点,比9月份回落5.1点,比上年同月低1.5点,略高于临界点,处于弱景气区间,行业经济运行保持平稳。

供给侧,10月份,建筑材料工业价格指数高于临界点、生产指数低于临界点。其中,建筑材料工业价格指数100.7点,较上月提高0.5点;建筑材料工业生产指数99.6点,较上月回落5.6点。总体上,建材产品价格环比上涨,建材生产比上月回落。需求侧,建材投资需求指数、国际贸易指数高于临界点,工业消费指数低于临界点。其中,建材投资需求指数100.4点,比上月回落5.4点,建筑市场需求继续恢复,但回复速度较上月放缓;建材产品工业消费指数99.6点,比上月回落5.3点,建材产业链上下游相关制造业需求减弱;建材国际贸易指数103.5点,比上月回升6.1点,建材商品出口贸易驱动效应较为明显。总体上,10月份建材市场需求呈现低位调整态势,新旧动能转换调整,行业经济运行基本平稳。建筑材料生产总体平稳。10月份,建材生产总体保持平稳,生产态势未出现明显波动,但水泥、混凝土与水泥制品、墙体材料、轻质建材、矿物纤维和复合材料、建筑卫生陶瓷、非金属矿等7个子行业生产指数比上月回升,轻质建筑材料生产指数回升明显。产品价格低位上涨。10月份 ,在建材各子行业中,水泥、混凝土与水泥制品、防水建筑材料、石灰石膏、建筑用石、建筑技术玻璃等6个行业产品价格环比小幅上涨,其他行业小幅下降。建材行业供需关系动态调整,但未出现明显好转。

行业运行的宏观环境预期改善。近期,国家加大逆周期调节力度,出台了一揽子涉及货币、财政、投资、消费、房地产等多个领域的组合增量政策,建材行业宏观环境有望改善,行业运行基本面支撑作用有所增强。但当前行业供需继续呈现弱平衡,增长仍存在明显的不确定性。近期,煤炭供给偏宽松,但随着冬季用煤峰期逐渐来临,重点地区煤炭保供将对煤炭市场供需产生小幅扰动;10月份,天然气价格高位上涨,水运、公路运价指数处于年内高位,增加行业运行成本。

2024年,建材行业发展不稳定性、不确定性因素明显增加,运行环境压力超出预期,市场需求减弱,产品生产放缓,价格持续低位,行业总体呈现弱运行态势,景气度不及预期。投资市场需求明显减弱。2024年,国家对房地产行业仍以持续防风险、加快构建新发展模式为主,房地产投资等主要指标下降幅度超出预期,前三季度全国房地产开发投资同比下降10.1%,同比降幅继续扩大1个百分点;国家防范化解地方债务风险力度加大,年初天津、内蒙古等12省份被要求严控新建政府投资项目,相关影响蔓延至全国多地,全国基建投资收缩,前三季度全国基础设施投资增速同比回落2.3个百分点。综合判断,2024年投资领域对建材产业拉动作用明显弱化,建材投资需求指数89.5点。工业消费领域市场稳中放缓。 2024年,我国内需市场保持增长,但汽车、太阳能电池、家用电器等建材主要消费领域的产品产量增长速度明显放缓,前三季度汽车、太阳能电池、家用电器产量增长速度比上年同期分别回落1.9个百分点、50.4个百分点、7.2个百分点,对建材需求拉动作用弱于预期。综合判断,2024年建材产品工业消费指数100.1点。对外贸易金额下降。2020-2023年,我国建材商品对外贸易出口金额连创历史新高,受高基数、出口波动性回调等因素影响,2024年建材商品出口金额呈现回落态势。综合判断,2024年建材国际贸易指数93.5点。建材工业生产回落。受市场需求减弱影响,虽然与工业及消费领域市场相关的技术玻璃、复合材料、卫生陶瓷等产品产量保持增长,但水泥、水泥制品等建筑用大宗建材产品产量大幅下降,建材工业生产总体持续放缓。综合判断,2024年建筑材料工业生产指数97.8点。建材产品出厂价格下滑。2024年建材市场供需平衡持续调整,供大于求特征明显,市场竞争加剧,建材产品价格缺乏稳定支撑,全年市场价格平稳但弱势下行趋势较为明显。综合年内市场需求变化及供给形势综合判断,2024年建筑材料工业价格指数94.2点。综合判断:2024年,建筑材料工业总体呈现弱需求、弱供给、低价格特征,年度景气指数修正为92.2点。2025年,在稳增长预期下,建材投资市场需求有望趋稳,工业消费稳中有升,对外贸易降中趋缓,行业生产及价格低位企稳,景气度较2024年出现回升。

来源:CBMF行业工作部、中国建材数量经济监理学会