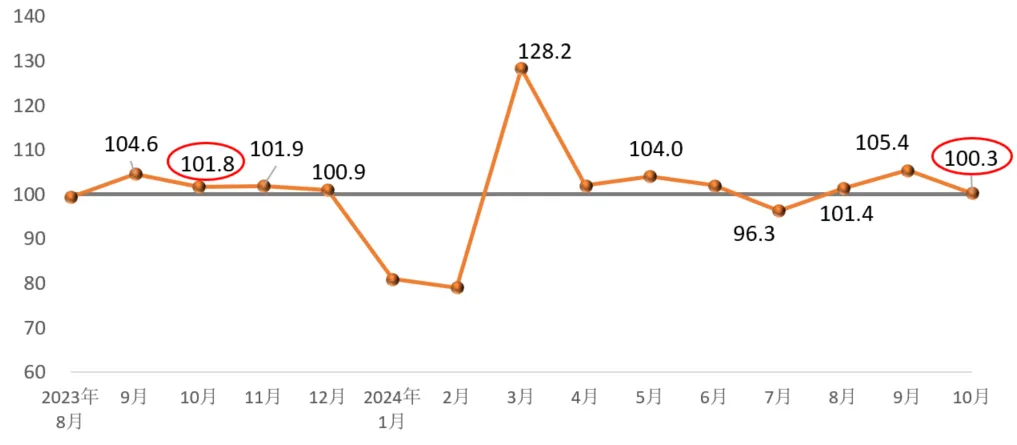

2024年10月份,建筑材料工业景气指数为100.3点,比9月份回落5.1点,比上年同月低1.5点,略高于临界点,处于弱景气区间,行业经济运行保持平稳。

供给侧,10月份,建筑材料工业价格指数高于临界点、生产指数低于临界点。其中,建筑材料工业价格指数100.7点,较上月提高0.5点;建筑材料工业生产指数99.6点,较上月回落5.6点。总体上,建材产品价格环比上涨,建材生产比上月回落。需求侧,建材投资需求指数、国际贸易指数高于临界点,工业消费指数低于临界点。其中,建材投资需求指数100.4点,比上月回落5.4点,建筑市场需求继续恢复,但回复速度较上月放缓;建材产品工业消费指数99.6点,比上月回落5.3点,建材产业链上下游相关制造业需求减弱;建材国际贸易指数103.5点,比上月回升6.1点,建材商品出口贸易驱动效应较为明显。总体上,10月份建材市场需求呈现低位调整态势,新旧动能转换调整,行业经济运行基本平稳。建筑材料生产总体平稳。10月份,建材生产总体保持平稳,生产态势未出现明显波动,但水泥、混凝土与水泥制品、墙体材料、轻质建材、矿物纤维和复合材料、建筑卫生陶瓷、非金属矿等7个子行业生产指数比上月回升,轻质建筑材料生产指数回升明显。产品价格低位上涨。10月份 ,在建材各子行业中,水泥、混凝土与水泥制品、防水建筑材料、石灰石膏、建筑用石、建筑技术玻璃等6个行业产品价格环比小幅上涨,其他行业小幅下降。建材行业供需关系动态调整,但未出现明显好转。

行业运行的宏观环境预期改善。近期,国家加大逆周期调节力度,出台了一揽子涉及货币、财政、投资、消费、房地产等多个领域的组合增量政策,建材行业宏观环境有望改善,行业运行基本面支撑作用有所增强。但当前行业供需继续呈现弱平衡,增长仍存在明显的不确定性。近期,煤炭供给偏宽松,但随着冬季用煤峰期逐渐来临,重点地区煤炭保供将对煤炭市场供需产生小幅扰动;10月份,天然气价格高位上涨,水运、公路运价指数处于年内高位,增加行业运行成本。

2024年,建材行业发展不稳定性、不确定性因素明显增加,运行环境压力超出预期,市场需求减弱,产品生产放缓,价格持续低位,行业总体呈现弱运行态势,景气度不及预期。